- Perustili-raportti (suomeksi, englanniksi)

- Perustili-leffa feat. Tuomas Enbuske

- Tallenne perustilin julkistamistilaisuudesta (Hiilamo, Soininvaara, Vartiainen, Penttilä, Pentti ja Lepomäki)

- Perustili – näin se toimii!

- Perustili – lyhyt kalvoesitys (pdf)

- Esimerkki: 18-vuotias opiskelija

- Esimerkki: 35-vuotias perheenisä jää työttömäksi

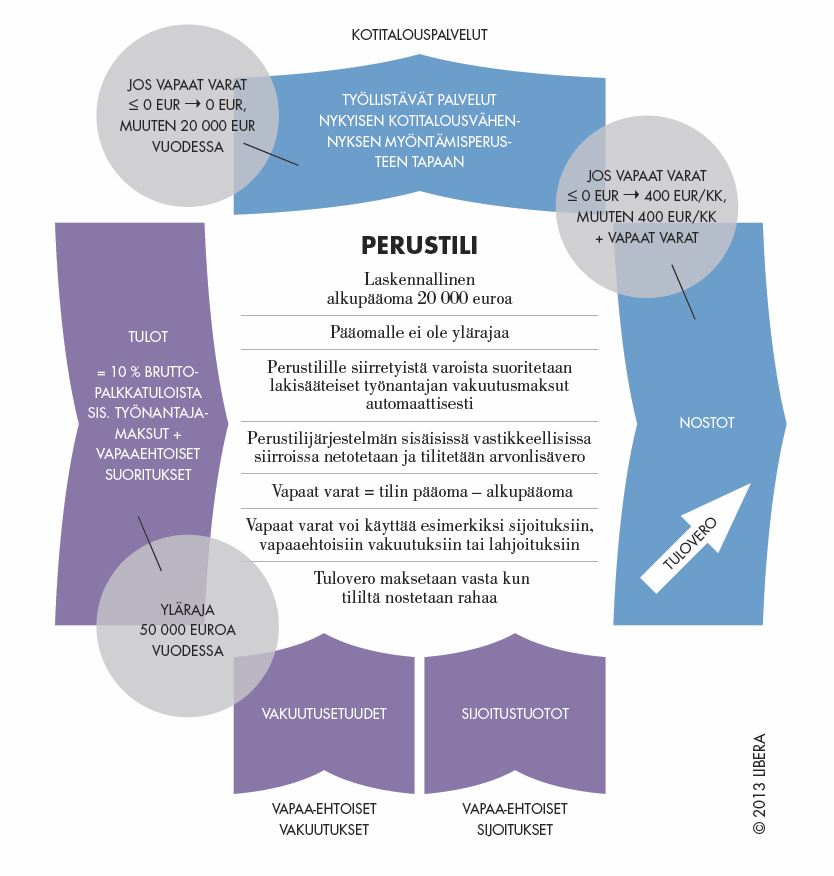

- Esimerkki: Kotitalouspalvelun teettäminen nykyisin ja perustilijärjestelmässä

- Kysymyksiä ja vastauksia

Kirjoituksia perustilistä

- Vastauksia perustilin kritiikkiin (Marko Hamilo) 15.1.2014

- Aikuislisä (Erkki Taanila Uuden Suomen blogi-palvelussa) 19.12.2013

- Perustili (Osmo Soininvaara omassa blogissaan) 13.12.2013

- Perustili – laskentaa seuraa (Paul Lillrank) 13.12.2013

- Perustili vaatii kärsivällisyyttä (Elina Lepomäki) 13.12.2013

- Libera haluaa Suomeen perustilin (Samuli Voutila Uuden Suomen blogi-palvelussa) 11.12.2013

- Perustili perustulon liberaalin kannattajan näkökulmasta (Simo J. Kr. Ruottinen) 11.12.2013

- Tilimallinen sosiaaliturva on maailmalla nosteessa (Stefan Fölster, Reforminstitutet, Ruotsi) 11.12.2013

- Kirjallisuuskatsaus (englanniksi, Elina Lepomäki) 13.12.2013

Ulkopuolista materiaalia

- Sosiaaliturva ja elämänvaiheet (Hiilamo, H. et al.)

- Sosiaaliturvatili (Wikipedia)

- ETLA: Sosiaalitilit ja moraalikato (Lassila, J. ja Valkonen, T)

- Kansalaistili (työllistämisen helpottaminen)

Perustili

26 kommenttia artikkeliin Perustili – Koottu aineisto

Onnittelut rohkeasta ja tuoreesta ehdotuksesta.

Jos idea toteutuessaan saa (etenkin nuoret) ottamaan omaan elämäänsä yrittäjäasenteen, tarkoituksena tulla toimeen, ilman välikäsiä, niin siitä vain!

On vain pidettävä huoli, ettei se 20 tuhatta haihdu kaikilta maksimitahtia. Jos meillä on verotuksessa progressio, niin voisiko tähän ideaan liittää jonkinlaisen käänteisen progression bonusten mielessä, vähän samaan tapaan kuin vakuutuksissa, eli kuta vähemmän tiliä käytät, sitä enemmän sinne kertyy (eläkepäiviä varten)? Jokainen olkoon (enemmän) oman onnensa seppä!

t. Velsu

Perustilissä on sisäänrakennettu kannustin säästää – sinne kertyy kaikista työtuloista osa verotta. Sinne saa myös säästää lakisääteisten suoritusten (10% bruttotuloista) lisäksi. Omia säästöjä saa myös nostaa vapaasti. Vasta nostettaessa maksetaan tuloverot. Se käytännössä siis siirtää (ja keventää) verotusta.

Yt,

Elina

Mitä?

Paras keino käyttää tuota tiliä: kaikki rahat ulos heti.

Perustelu: rahat voi laittaa tilille kasvamaan korkoja, sijoittaa tai muuten vaan törsätä ja tämän saa kaiken vaan anteeksi. 20 000e , jotka ovat 50v sijoitustilillä ovat yli kymmenkertaiset (230 000 euroa) 5% korolla. Sen lisäksi saa 20 000e anteeksi.

Tosin tällä ratkaisulla saataisiin 20 000 euron hintalappu sossupummeille, jotka eivät elämänsä aikana tuota mitään. Tämä olisi kivaa. 🙂

Harva nykyisinkään nostaa esim. opintorahaansa säästöön ja sijoittaa. Toki niin voi tehdä. 20 000 euroa ei toki voi nostaa kerralla, vaan 400 euron erissä kuukausittain. Vastaa muitakin minimietuuksia, ja koska tukea ei menetä jos tekee töitä päälle, se käyttäytyy kuin perustulo.

Perustili käytännössä kannustaa säästämään sille, koska tuloveroja ei suoriteta vasta kun tililtä nostaa rahaa. Eli sijoitukset omista säästöistään voi tehdä verovapaaasti kunnes ne (esim. elämän ehtoopuolella) nostaa tililtä ulos.

Yt,

Elina

Ajatuspajoilta tulee sittenkin *ajatuksia*, ainakin silloin tällöin…

Hienoa!

En aivan heti teilaakaan, mutta ei tuollainen välttämättä ole täysin ongelmaton kuitenkaan. Mielestäni Suomen syyperusteinen sosiaaliturva on hyvä järjestelmä, joskin sitä pitäisi virtaviivaistaa. Monellakaan ihmisellä ei ole kykyä hallinnoida omia pääomiaan, joten tuo järjestelmä saattaisi olla susi jo syntyessään. Toisekseen, tuollaista rahasummaa ei pitäisi jakaa niille, joilla jo on ihan tarpeeksi. Hyväosaisillle varmasti kelpaisi tuo summa. =) Miten otetaan huomioon esim. maahantulijat, ettei vaan olisi liian houkuttava etu muiden joukossa?

Mitä perustilistä sitten tulisi lisää, niin ainakin byrokratiaa ja hallinnointia. Miten käy sitten, jos rahavarat ehtyvät?

Päinvastoin byrokratia vähenee huomattavasti. Ei tarvittaisi enää esim työttömyyskorvauksia ja niiden hallintoa.

Syyperusteinen sosiaaliturva on mielestäni parempi vaihtoehto. Perustulo taas kuulostaa hyvältä, mutta samalla se mahdollistaa silpputyön huonolla palkalla. Toki sitäpä se todellisuus jo on monella, että perustulo olisi vain hyvä juttu.

20 000 euroa tosta vaan tyhjästä on paljon antaa ja investoida. Samaan aikaan libera varmaan haluaisi tehdä kaikesta yksityistä, että tilille löytyisi aina käyttöä ja maksaja olisi tiedossa. =)

Olen samaa mieltä siitä, että työttömyystuki byrokratiaa pitäisi suoraviivaistaa. Mutta se toki onnistuisi ihan nykyisin järjestelmin, kun vaan päätetään ajaa alas byrokratiaa ja asettaa vaikka tietty tuloraja, jonka alittavat ovat työttömiä. Piste. Tuloja on helppo seurata ansaintarekisteristä tms. , että sen puoleen kaikki mahdolliset järjestelmät ovat jo valmiina. NIitä pitäs vain soveltaa toisin.

Hei,

Hienoa ja uudenlaista ideaa sosiaaliturvaan. Kuulostaa mielestäni todella hyvältä ja säästäisi huomattavasi aikaa selvittelyssä ja muussa burokratiassa. Yksi malli kaikille.

En itse näe nykytilannetta tasa-arvona. Osa saa ”ilmaista” rahaa, ja asiansa hoitavalla osalla ei ole oikeutta siihen. Tämä kuulostaisi hyvältä vaihtoehdolta sosiaaliturvalle.

Ai rahaa pitäisi siis jakaa hyvätuloisillekin? Eihän siinä ole järjenhäivääkään. Miten hyvintoimeentulevat sitten ovat niin kateellisia köyhän eurostakin? Aivan älytöntä.

Hieno idea. mutta onko 400€ tarpeeksi, jos ollaan tämän tilin varassa. esim. yksiön vuokraan menee tämä summa helposti. tarvitaan asumistukea. Muut tuet ehkä voidaan jättää pois.

Vaikuttaako ansiosidonnaiseen päivärahaan työttömäksi joituneille Mielestäni tuet ovat huono asia siinä mielessä, että osittain nostavat hintoja esim. vuokrat.

Tuet eivät saa vähentyä, jos on pelkästään pätkätöitä.

En ymmärtänyt tililtä automaattisesti otettavia maksuja ja arvonlisäveroa?! pienentääkö se kokonaissummaa?

Todella iso uudistus!!! Nykyiseen rahoitusmalliin sitten asuntolainojen no eipä ihme kun Nalle on taustalla.

Ei muuten oo mikään tyhmä mies.

Plussat:

– Ehdotettu systeemi palvelisi sille asetettua tavoittetta eli kannustaisi toimeliaisuuteen, työllistämiseen ja säästämiseen

– Paljon muutakin hyvää tässä raportissa oli, mutta ehkä on hyödyllisempää keskittyä puutteisin

Miinukset:

– Panelistit ja monet muutkin ovat tarpeettoman pessimistisiä sen suhteen, että mitään tälläistä voitaisi käytännössä toteuttaa. Vartiainen sanoi tälläisen uudistuksen jalkauttamisen olevan virkamiehen painajainen. Omasta mielestäni tämä on unelmahomma ja sen takia aion tutkia asiaa vielä lisää. Mielestäni nyt melko otollinen hetki tehdä isompia uudistuksia.

– Perustilimallissa paljon kansalaisia menisi suorintatietä perustilin ”perustulo-toimintamoodiin” ja heille puhdasoppisempi perustulo olisi parempi (vielä vähemmän syyllistävä, tulonsiirtojen tuottamisen pienempi kustannus). Toisessa päässä ovat ne kansalaiset, joilla on jo oma pikku ”perustilinsä” eli yhteensä ne lähes 200miljardia euroa (?) likvidiä, joita on säästetty myös näitä elämän yllättäviä käänteitä varten. Se porukka, joiden elämää perustilin tarjoama ”holhottu säästäminen” oikeasti auttaa lienee yllättävän pieni. Ehkä perustili jäisi kriittisen massan alle, mikäli sillä korvattaisiin vain pieni osa nykyisestä sosiaaliturvasta. Ehkä ansiosidonnainen työttömyysturva ja toimeentulotuki kannattaisi paketoida mukaan heti vaiheeseen yksi ja etsiä vielä muitakin tulonsiirtoja, jotka voidaan ottaa heti mukaan. En kannata perustiliä, mikäli se tulee kaiken olemassaolevan tilkkutäkin jatkoksi eikä se pysty näyttämään yhtään konkreettista nopeaa säästöä tulonsiirtojen ”tuotantokuluissa”.

– Raportissa mainittu (ja Penttilän keskustelussa mainitsema) perustulokritiikiksi tulkitsemani viittaus suomen ”protestanttiseen työetiikkaan” on outo. Aivan kuten Soininvaara totesi, efektiivinen veroprosentti on monella 80%. Jokaisen tuloloukussa olevan efektiivinen veroprosentti on yli 100%. Perustulomalleissa veroprosentti asettuu jonnekin paljon alemmaksi esim. sinne 42%.een ja on siten paljon yhteensopivampi protestanttisen työetiikan kanssa kuin esim. efektiivinen tuloveroprosentti 108%. Perustulon kritisointi ilmaisen rahan passivointivaikutuksella ei ole järkevää.

– Vartiaisen kommentti ehdotetun järjestelmän kansainvälisestä yhteensopimattomuudesta pätee, mutta väitän, että Suomen nykyinen uniikki järjestelmä on yhtälailla yhteensopimaton muiden järjestelmien kanssa. Suomesta lähteminen ja Suomeen saapuminen vaatii ison kasan byrokratiaa nyt, perustili- ja perustulomallissa. Perustilin suunnittelun ohjenuorana kannattaa pitää yksinkertaistamista ja sitämyötä myös työvoiman ja muiden kansalaisten liikkuvuuteen liittyviä ongelmia pienennetään tehokkaasti.

Sain nyt luettua Liberan esityksen perustilistä. Marko Hamilolla on erinomainen ja selväkielinen juttu nykyisen systeemin perusvioista, kannattaa lukea tarkkaan ja levittää muillekin.

Perustili onkin näköjään ehdotus perustuloksi, mikä on sinänsä hyvä asia. Sen rahoituksesityksessä on sama vika kuin yleensäkin perustulomalleissa. Rahoitus kohdistuu ansiotyön verotukseen. Elina Lepomäen jutussa nykyisen rahoituksen perusongelma siis säilyisi vieläpä varsin monimutkaisena. Libera kuitenkin perustelee malliaan sillä, että työn tekemisen ja teettämisen verotus yksinkertaistuisi ja vähenisikin byrokratian yksinkertaistuessa.

Isompi yksinkertaistus tapahtuisi rahoittamalla perustulo ja täydentävä sosiaalivakuutus arvonlisäpohjaisella verolla. Se kun kohdistuu muidenkin tuotantopanosten ja voittojen osuuteen tuotannon arvonlisäyksestä.

Itse olen ehdottanut, että henkilökohtaisia tuloja saisi ottaa vastaan ja maksaa vain jokaisen tulonsaajan viralliselle tulotilille. Siitä sitten verottaja napsii päältä pois verot ja jakaa ne lakisääteisiin paikkoihin. Tämän voisi toteuttaa nopeasti. Työn myyminen ja ostaminen helpottuisi merkittävästi.

Nimi saisi minun puolestani olla vaikka perustili. Perustulo merkittäisiin myös tilille ja verotettaisiin saman tien yhdessä tulon saajan muiden tulojen kanssa. Sitten kun porukka viimein ymmärtää sen viisauden.

Liberan ehdottamat työn ostajan verottomuudet jättäisin kokonaan pois. Ne palkitsevat parempituloisia, joiden tulot riittävät palvelujen lisäostamiseen. En näe siihen syytä. Tärkeämpää on alentaa kaiken työn rangaistusverotusta ja byrokratiaa.

Ehdotuksesi poikkeaa merkittävästi Liberan ehdotuksesta.

– Jos kaikki tulot menevät perustilille niin silloin ei voi olla Liberan ehdottamaa 50.000euron ylärajaa. Itsekin mietin sitä, että tuo 50.000euron yläraja pitäisi miettiä uusiksi. Jos sen motiivi on pelkkä paperissa mainittu verotulojen siirtyminen hamaan tulevaisuuteen niin tämän (tässä mittakaavassa) pikkuongelman korjaamisesta maksetaan monimutkaisuutena liian suuri hinta (tarvitaan esim. kaksinkertaiset arvo-osuustilit , palkanlaskenta yrityksissä maksaa palkkaa kahteen suuntaan, ihmisten pitää kommunikoida mahdollinen toive 10% minimin ylittämisestä ja lisäksi iso liuta asioita, joita emme ehkä nyt pysty ennakoimaan)

– ehdotit että valtio vie tilille tulevista tuloista osansa ”päältä pois”. Liberan ehdotuksen olennainen osa on että ei vie vaan että osa rahoista jää perustilipuolelle ”verottomaan talouteen” stimuloimaan palvelubisnestä. Nykymuodossaan Liberan ehdotus säilyttää pääosan nykyisestä monimutkaisuudesta, poistaa jonkinverran vanhaa monimutkaisuutta ja tuo mukaan ihan uutta monimutkaisuutta (kuten yllä osoitin). Summavaikutus monimutkaisuuteen on valitettavasti negatiivisen puolella. Tosin Liberan tavoite ei ollutkaan ensisijaisesti tehokas koneisto vaan ”kannustaa toimeliaisuuteen, säästämiseen, …”.

En saa vielä selvää, että onko Liberan ehdotuksen laajuus optimaalinen. Vai pitäisikö siitä sittenkin poistaa kaikki muu kuin perusmuotoinen sosiaalitili (eli poistaa tuo ”verottoman talouden” osuus, jonka näen ehdotuksen toisena merkittävänä osana). Vai pitäisikö sittenkin tavoitella kerralla radikaalimpaa yksinkertaistusta yhdistämällä pääomatulot, arvonlisäverot ja ansiotulot yhdeksi. Monet irralliset ideat tähtäävät jokatapauksessa tähän suuntaan: ansiotulojen tasavero, pääomatulojen ansiotuloja kevyempi verotus nähdään ongelmana, Katin idea työn haittaveron poistamiseksi ja sen korvaamiseksi arvonlisäverolla, …

PS pienen lisäyksinkertaistuksen voisi saada jättämällä Liberan ehdotuksesta avioliittopykälät pois. Niistäkin tulee vain lisää lakitekstejä ja monimutkaisuutta marginaalisella hyödyllä.

PS2 kommenttini kaksinkertaisista arvo-osuustileistä jää ehkä hämäräksi ilman täsmennystä: eli kun sijoitat perustilin rahoja Nokian osakkeeseen ja Nokia maksaa sinulle osinkoa niin pitää tietää oliko tästäkin tulosta jo maksettu ansiotulovero (oli ihan ikiomia, perustilin ulkopuolella oleva sijoitus) vai ei (omistus oli perustilin puolella). Yksinkertaisimmin tämän voi hoitaa niin, että kansalaisilla on ao-tili perustilin sisällä ja toinen ulkopuolella.

Mielenkiintoinen ajatus. Mistä tämä raha sitten olisi pois? Jostain palveluista johon tuota rahaa sitten käytettäisiin?

Entäs sitten me ketkä olemme ahkeria ja teemme lähes ilmaiseksi töitä kunnille ja yrityksille ((kuntouttava työtoiminta)täältäpäin on vähän paha saada töitä kun paperitehtaita ja muitakin yrityksiä on ajettu alas) saako siitä enään sitten mitää korvausta vai täytyykö sitä tehdä samalla rahalla kun toiset laiskottelee kotona? Silloinhan työnteko pikemminkin vähenisi kuin lisääntyisi..Oletteko ajatelleet että kykeneekö kunnat/yritykset edes tarjoamaan pätkä/osa-aikatöitä kaikille halukkaille?

Ihan hyvä idea perustili muuten on, sitä sietää tässä vielä ’makustella’

Hyvä ehdotus, luonnostelin samansuuntaista pari kuukautta sitten, kts

http://nakokulma.net/index.php?topic=11746.0 toiseksi viimeinen kappale.

Hyvä että jonkun ehdottamana palstatilaa irtoaa, omaa ehdotustani ei hesari mielipidesivuilleen päästänyt.

Todella huono juttu. Entäs työkyvyttömät yms. Ja ei sillä 400 eurolla per kk todellakaan elä. Jo vuokrakin on korkeampi.

Ja miksi se 20 000 pitäisi antaa rikkaallekin niihin sijoituksiin yms.?

Perustilin ajatus on ainutlaatuisen tuore lähestymistapa uudistamaan sekavaa ja byrokraattista tulontasausjärjestelmää.

En ole havainnut missään mainittavan, kuka ylläpitää järjestelmän tasehallintaa. Mikäli järjestelmä annetaan nykyisen pankkisektorin hallinnoitavaksi, muodostuu siitä vain uusi rahoitusinstrumentti pankeille! Tämä ei liene toivottavaa?

Käsittääkseni järjestelmän tulisi olla valtion hallinnassa, ja rahoitus- ja likvidijärjestelyt keskuspankkirahoituksena. Järjestelmän päivittäinen rahaliikenne kansalaisten käyttötileille on triviaaliratkaisu.

Voitaisiin nyt ensin aloittaa verouudistuksesta: Jokaisella suomalisella voisi olla oma ”vero” tai ”palkka” -tili valitsemassaan pankissa, jonka kautta verottaja voisi ulosmitata verot suoraan. – Teknillisesti tämä oilsi täysin mahdollista nykyään! Palkollisten verot kerättäisiin suoraan ko. tililtä, eli palkka maksettaisiin tuolle luodulle erikoistilille, johon tietenkin verottajalla olisi päsy!

Edut:

– Veroja voitasiin muttaa vaika neljännevuosittain, jos tarve vaatisi.

– Työnantajien ja työntekijöiden maksamat verot eriytyisivät selkeästi, ja työntekijä näkisi oman liikevaihtonsa myös tililtää eikä vain palkkanauhasta!

– Samaista tiliä voitaisiiin tietenkin käyttää toiseenkin tarkoitukseen, eli sinne voitaisiin maksaa nuo mainitut 400€:n tuetkin niitä tarvitseville!

Kaikkihan Suomessa osaavat englantia, eikse jee?

No, korjatkaa nyt edes tuo ”think thank”.

Itse aiheesta kirjoitan analyyttisen blogin joululoman aikana

Rahat käteisenä niin voisi toimia eli suostuisin sillä ehdolla että pankki on valtio ilman yksityistä tai businesta ollenkaan. Enemmin niin että 20 tonnia käteen kerran vuodessa. Tämä esitetty ehdotus on uskomattoman halveksiva moraaliton elitistisiä pankkeja palvova köyhää pahoinpitelevä statementti väkivallan puolesta.

Itse laitetaan jollekin euron tavaralle kymmenen euron hinta ja sitten kun mennään jonnekin muualle, esimerkiksi nyt vaikka Ekotorille, niin kymmenen euron tavara pitää saada eurolla.

Kuten monella muullakin tuoreella vedonvälittäjällä ja kasinolla, ComeOn ei vaadi erityisiä ComeOn bonuskoodeja, jotta saisit jonkin toisen heidän bonuksistaan.

Mitä sitten kun ne 20 tonnia on ryypätty eikä ole työkykyä? Saako sitten uudet 20 tonnia? Jos näin on niin kannatetaan!